Мы решили узнать, насколько за последние 10 лет в Казахстане подорожали самые популярные продукты, товары и услуги в сравнении с заработной платой и изменением курса доллара США.

За последние 10 лет в Казахстане произошли три девальвации, которые вызвали ухудшение финансового состояния большинства населения. В ходе исследования данных Национального Банка РК, Бюро национальной статистики АСПР РК и других открытых источников выяснилось, что раньше многие казахстанцы получали заработную плату гораздо выше нынешней, а товары и услуги были доступней и дешевле, чем сейчас.

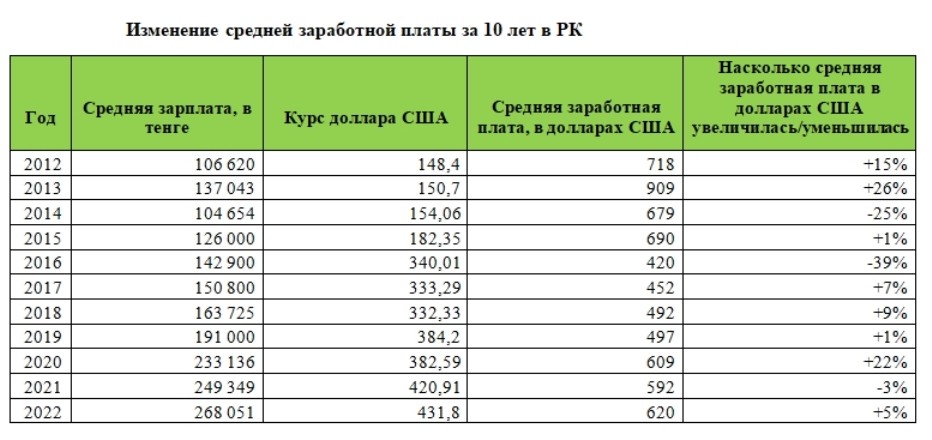

Как ежегодно менялась средняя заработная плата в соотношении с курсом доллара США

За последние 10 лет средний размер заработной платы в долларовом эквиваленте уменьшился на 32%.

После глобального мирового кризиса, произошедшего в 2008-2010 году, экономика стала восстанавливаться, курс доллара оставался на протяжении пяти лет практически неизменным (148 – 154 тенге за 1 доллар), а заработок граждан стал стремительно расти. Самая высокая средняя заработная плата зафиксирована в 2013 году – 137 тыс. тенге ($909).

В 2015 - 2016 году – случился очередной финансовый кризис, который всем запомнился резким скачком курса доллара со 154 до 182 тенге за 1 доллар, а затем со 182 до 340 тенге за доллар. Тогда правительство и Нацбанк РК приняли решение отказаться от фиксированного курса тенге. В последствии национальная валюта находилась в свободном плавании 4 года.

В период с 2013-2019 года средняя заработная плата в долларовом эквиваленте снизилась на 46% - до $497.

В начале 2020 года пандемия COVID-19 охватила весь мир, включая Казахстан. Произошел обвал цен на нефть до минусовой отметки, временно приостановилась работа всех отраслей, а у тенге снова оказалось шаткое положение на валютном рынке, что стало явным вестником очередного финансового кризиса. Во время мартовской девальвации, вызванной пандемией, курс доллара за несколько дней вырос с 382 тенге до 444 тенге. В январе 2021 года размер средней заработной платы в долларах составил 592 у.е., что на 3% меньше в сравнении с аналогичным периодом 2020 года.

Уровень инфляции за 10 лет

Вместе с девальвацией на казахстанском рынке наблюдался рост инфляции. Среднегодовая инфляция в Казахстане за последние 10 лет составила 7,32%.

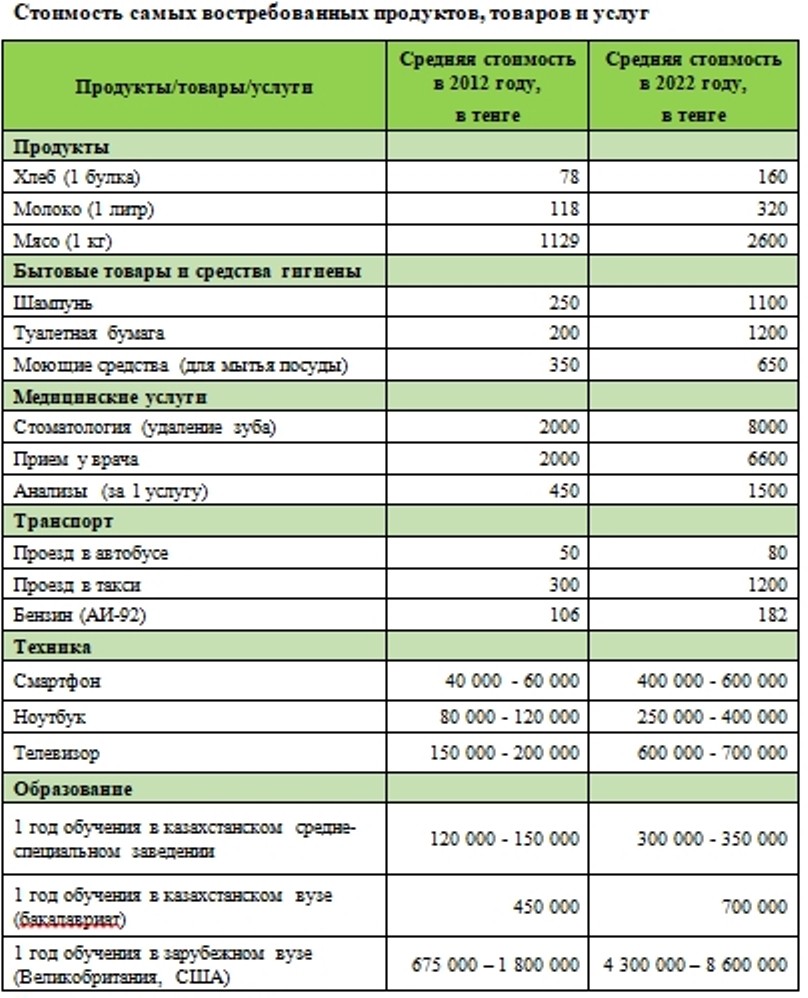

После двух глобальных финансовых кризисов за последние 10 лет самые популярные продукты, товары и услуги подорожали в несколько раз. Например, в 2012 году, при средней заработной плате в 106 620 тенге ($718) хлеб стоил 78 тенге, что на 105% дешевле по сравнению с 2022 годом, где заработная плата составляет 268 051 тенге ($620).

Новый смартфон флагманской серии в 2012 году можно было купить за 60 тыс. тенге. В 2022 году его средняя стоимость – около 400 – 600 тыс. тенге.

Но больше всего разница в цене ощутима в сфере образования. В 2012 году один год обучения в казахстанском вузе оценивался в среднем в 450 тыс. тенге. На данный момент за год обучения нужно заплатить около 700 тыс. тенге.

Как можно обезопасить свои деньги от девальвации

Девальвация – периодическое явление, которое может возникнуть в следствие неподвластных нам обстоятельствам, будь это санкционный кризис из-за усиления конфликта крупных держав или пандемия COVID-19, которая возникла внезапно и стремительно распространилась по всему миру. И чем сильнее страх перед очередным возможным падением тенге, тем чаще казахстанцы задумываются о том, как лучше всего обезопасить свои сбережения. По мнению аналитиков Freedom Finance Life, на сегодняшний день существует несколько способов уберечь накопления от колебания валютного курса и даже приумножить капитал.

Первый – хранить деньги в нескольких валютах. Если хранить все свои накопления в тенге, девальвация обесценит их. А если все деньги хранить в долларах, при покупке и продаже валюты можно потерять на курсовой разнице. Лучший вариант – хранить накопления в нескольких валютах. Пропорции зависят от ваших целей и расходов.

Второй – инвестирование в ценные бумаги. Такой способ может принести большую доходность, однако подойдет не всем. Во-первых, цена акций часто меняется, поэтому нужно постоянно отслеживать их стоимость, чтобы не «уйти в минус». Во-вторых, ценные бумаги лучше всего подойдут для пассивных инвестиций на долгий срок.

Третий - банковский депозит. Подходит, если нужно создать финансовый резерв и в случае чего иметь «быстрый» доступ к нему, или вы готовы инвестировать на 2-3 года, но боитесь рисков. Однако, осуществляя вклад в долларах, стоит учесть, что максимальная ставка вознаграждения не превышает 1%.

Четвертый – программа накопительного страхования жизни. Этот финансовый инструмент дает возможность копить деньги, как на депозите, но с более высоким доходом, с гибкими условиями оплаты взносов и возможностью частичного получения накоплений в течение срока действия договора страхования. При этом обеспечивается страховая защита и применяются налоговые льготы при расчете заработной платы.